עברנו תקופה מטלטלת של לחימה, ועכשיו, כשהאבק שוקע והשגרה מתחילה לחזור, חשוב לעצור לרגע ולחשוב: האם אנחנו מוכנים פיננסית למשבר הבא?

המלחמה אולי הסתיימה, אבל משברים הם חלק ממחזור החיים.

החדשות הטובות הן שיש לא מעט צעדים פרקטיים שיכולים להכין אותנו טוב יותר.

הנה חמישה צעדים מרכזיים שאם תיישמו, תגיעו למשבר הבא הרבה יותר חזקים ומוכנים כלכלית.

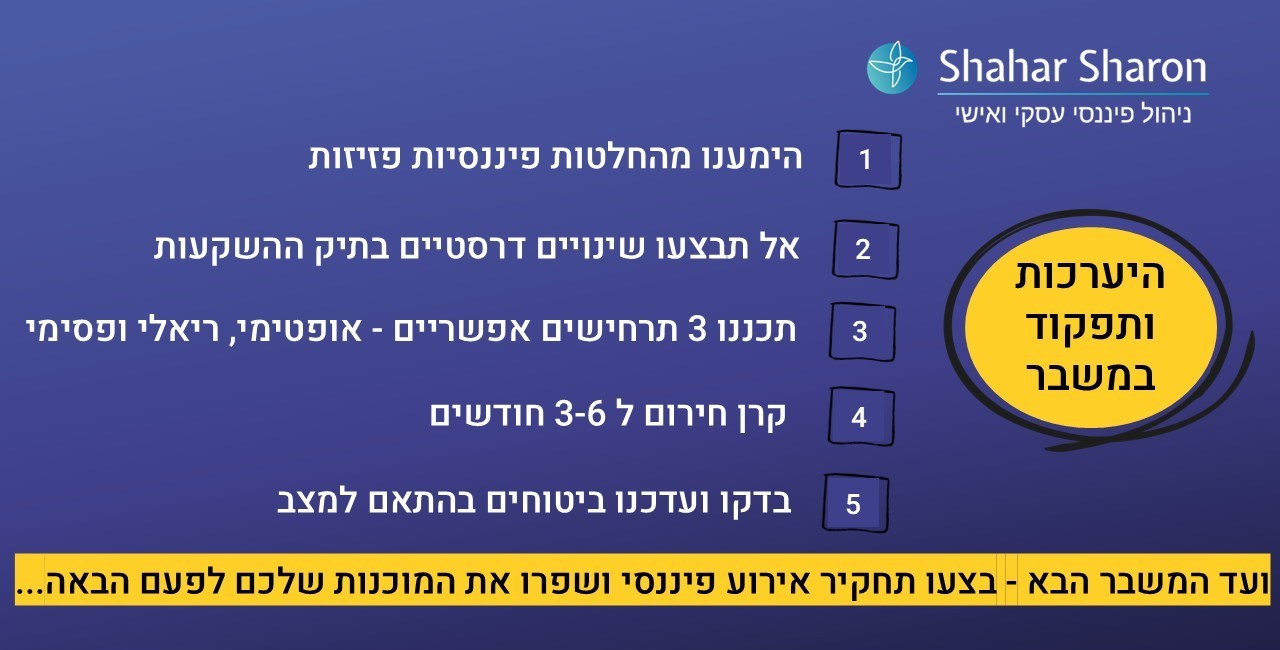

1. הימנעות מצעדים פזיזים

בתקופות משבר, הלב דופק והמוח קופץ מיד ל"מצב חירום".

ראיתי אנשים שמיהרו לבצע מהלכים דרמטיים בפאניקה - למשוך קרנות השתלמות, למכור את כל התיק בהפסד או לקחת אשראי יקר ולא נחוץ.

אני לגמרי מבינה את הלחץ, אבל אחד השיעורים החשובים ביותר שלמדתי כמנהלת כספים הוא לעצור רגע לפני כל החלטה גדולה - לא לקבל החלטות בפזיזות.

חשוב להיות אקטיביים ודרוכים, אבל לפעול בקור רוח ולא בהחלטות נמהרות. מה זה אומר בפועל? למשל, אם השווקים בירידה, אל תרוצו למכור מתוך פחד. אם העסק בהאטה, אל תקפצו מיד לצעדי קיצוץ קיצוניים בלי לבחון אלטרנטיבות.

אם הבנקים מציעים אשראי תבדקו האם אתה צריכים אותו בכלל.

מציעים לכם לדחות ב 3 חודשים את החזר המשכנתא ו/או ההלוואה? תשאלו את עצמכם מה המשמעות של החלטה כזו, מה יקרה להחזר החודשי מבעוד 3 חודשים, האם זה יכול לפגוע בדירוג האשראי שלכם ולייקר לכם אשראי עתידי?

במקום למהר, עצרו, התייעצו עם אנשי מקצוע, בחנו נתונים ונסו לראות את התמונה הגדולה. זכרו להישאר עם הידיים על ההגה, לא לטלטל אותו בפראות.

2. בחינה מושכלת של תיק ההשקעות

משברים הם זמן מצוין לעצור ולבחון גם את תיק ההשקעות שלכם.

שוק ההון עבר טלטלה בתקופת המלחמה. טבעי שהדבר יעורר בכם רצון "לעשות משהו" בתיק. אבל - לא בפזיזות. עכשיו, כשחוזרים לנשום, ערכו סקירה מסודרת של ההשקעות שלכם.

שאלו את עצמכם: האם פיזור הנכסים מתאים? האם רמת הסיכון שבחרתי בתיק נכונה לי, לאור מה שגיליתי על עצמי במשבר, ייתכן שתקופת הירידות הוכיחה שהסיכון גבוה מדי עבורכם, ואז אפשר לכוון מחדש את התיק לנכסים סולידיים יותר. למשל, היו משקיעים שגילו ש-70% מניות זה אולי אגרסיבי מדי עבורם. אם גם אתם הרגשתם חוסר שקט מוגזם, שקלו להקטין סיכון - להוסיף נכסים סולידיים או להגדיל נזילות.

מצד שני, משקיעים עם אופק ארוך שמודעים לסיכון אולי בחרו דווקא לנצל מחירים נמוכים ולהשקיע יותר. הכל בהתאם ליכולת ולמטרות שלכם.

נקודה חשובה: אם אתם מחליטים לבצע שינויים, עשו זאת באופן מושכל ומדורג. זה בסדר למכור נכסים שהפכו מסוכנים מדי עבורכם או שאיבדו פוטנציאל, אבל עשו זאת בצורה מבוקרת ואל תיגררו ל"מכירות פאניקה" כשהשוק בירידות.

במקום זה, בנו תכנית לאיזון מחדש של התיק בהתייעצות עם יועץ השקעות או באופן עצמאי אם יש לכם את הניסיון.

ייתכן שחלק מהנכסים דווקא דורשים סבלנות, והשוק יתאושש עם הזמן. בחנו את התיק, התאימו אותו אם צריך, אבל הקפידו לפעול לפי נתונים ותוכנית ולא מתוך רגש רגעי. כך תוודאו שתיק ההשקעות שלכם מוכן יותר להתמודד עם המשבר הבא, ושתוכלו לישון טוב בלילה גם כשתנודתיות חוזרת.

3. הקימו קרן חירום של 3–6 חודשי מחיה

אם יש משהו שהתקופה האחרונה לימדה אותנו, הוא החשיבות של קרן חירום.

אני מתכוונת לסכום כסף נזיל השווה לערך ההוצאות שלכם ל-3 עד 6 חודשים – כספים המיועדים רק למצבי חירום.

דרך אגב ההמלצה הזו נכונה מאוד גם לעסק שלכם.

קרן חירום מעניקה שקט נפשי: היא שם כדי לכסות הוצאה בלתי צפויה, תקופה בלי הכנסות, או כל צרה אחרת שלא תבוא.

למשל, אם העסק נעצר בגלל מצב ביטחוני או משבר כלכלי, יש לכם רשת ביטחון לכמה חודשים טובים.

איפה נכון לשמור את הכספים של הקרן? מקום נזיל ובטוח. זה יכול להיות בפיקדון בנקאי יומי, או בקרן כספית – העיקר שהוא יהיה זמין כשצריך, ישמור על הערך שלו ולא מושקע בסיכון גבוה. המטרה אינה להרוויח תשואה על הכסף הזה, אלא לוודא שהוא יישאר שם ליום סגריר.

ראיתי משפחות ועצמאיים שחיו ללא כרית ביטחון ונאלצו לקחת הלוואות בלחץ ברגע האמת. לעומתם, אלה שדאגו לקרן חירום מראש הצליחו לנווט את התקופה במשבר בקור רוח יחסי. לכן ההמלצה שלי: התחילו להפריש לקרן חירום כבר עכשיו, אפילו בהוראת קבע חודשית קטנה, עד שתגיעו לסכום היעד שלכם. זה כסף קטן שנותן שקט גדול.

4. תכנון תרחישים: אופטימי, ריאלי ופסימי

אם יש משהו שתקופת אי-ודאות מלמדת, זה שכדאי להתכונן לכמה אפשרויות.

תכינו לעצמכם 3 תרחישים פיננסיים אפשריים:

תרחיש אופטימי - נגיד שהכל מסתדר מהר, הכלכלה מזנקת וההכנסות לא נפגעות בכלל; תרחיש ריאלי - המצב מתייצב לאט לאט, יש הכנסות אך מתונות;

תרחיש פסימי – חס וחלילה עוד סיבוב לחימה/ פיטורים/ מיתון עמוק ויש צניחה דרמטית בהכנסות.

עבור כל תרחיש אני בונה תכנית: מה התקציב שלי במצב הזה? אילו הוצאות אקצץ בפסימי? מה אעשה עם עודפים באופטימי? גישה זו, של פיתוח דרכי פעולה ותקציב בשלושה תרחישים, מאפשרת להיות מוכנים לכל מצב.

למשל, בתרחיש הפסימי אגדיר את ההוצאות ההכרחיות בלבד ואולי אפעל לשמור מזומן או אשראי זמין. לעומת זאת, אם המציאות תהיה טובה מהצפוי (תרחיש אופטימי), כבר אדע כיצד לנצל רווחים עודפים - להשקיע חזרה, להחזיר חובות, או לבנות כרית ביטחון מוגדלת.

תכנון תרחישים הוא בעצם ניהול סיכונים פרואקטיבי: כשיש לכם מפת דרכים לכמה כיוונים, הרבה יותר קל להגיב במהירות ובשיקול דעת כשהמציאות מתפתחת, כך תדעו שלא משנה לאן נושבת הרוח, אתם לא מופתעים לחלוטין ויש לכם כיוון פעולה.

5. בדיקת ביטוחים (כולל ביטוח תכולה בזמן מלחמה)

עוד לקח חשוב: בזמן מלחמה או משבר תבדקו את האותיות הקטנות של הביטוח שלכם. במלחמה עם אירן אנשים גילו שביטוח התכולה הרגיל שלהם לא מכסה נזקי מלחמה, ושפיצוי מהמדינה מוגבל לסכום נמוך יחסית.

למעשה, ברוב הפוליסות לביטוח דירה יש החרגה לנזקי מלחמה, והמדינה מפצה אוטומטית רק עד כ-85 אלף ש"ח (עם תוספת קטנה לכל ילד או בן משפחה) על תכולת הבית.

לרוב המשפחות זה ממש לא מספיק כדי לכסות את ערך כל הרכוש שנפגע. החדשות הטובות הן שקיים פתרון: ניתן לרכוש הרחבת ביטוח תכולה לנזקי מלחמה דרך רשות המיסים, בעלות נמוכה (פרמיה שנתית של ~0.3% משווי התכולה הנוסף). כך אפשר להגדיל את הכיסוי עד קרוב למיליון ₪.

בשורה התחתונה בזמן מלחמה או משבר בדקו את הפוליסות – ותוודאו שהביטוח נותן מענה לצורך שלכם.

האם שווה לשדרג את ביטוח התכולה במסגרת ביטוחי המדינה או הפרט? עדיף לגלות עכשיו אם יש חורים ברשת הביטחון, כשאפשר לתקן זאת בקלות, מאשר לגלות אותם כשאתם נופלים דרכם בזמן משבר.

תשקיעו שעה בשיחה עם סוכן הביטוח או בקריאת הפוליסה – זה עשוי לחסוך מכם עוגמת נפש והרבה כסף בהמשך.

לסיכום, התקופה הקשה שעברנו הייתה גם שיעור מאלף בניהול פיננסי תחת אש.

איש מאיתנו לא רוצה לחשוב על המשבר הבא, אבל לצערנו הוא עוד יגיע.

האחריות שלנו היא להפיק לקחים עכשיו ולהגיע מוכנים הרבה יותר לפעם הבאה.

אני מזמינה אתכם לערוך ממש היום "תחקיר אירוע פיננסי" אישי.

שבו עם עצמכם ובחנו:

מה הפתיע אותי?

איפה הייתי חשוף/חשופה?

איך אני יכול/ה להיערך טוב יותר בפעם הבאה?

התשובות לשאלות הללו הן מפת הדרכים שלכם לשיפור.

המשבר הבא אולי בלתי נמנע, אבל אם נפעל כבר כעת - נבנה קרן חירום יציבה, נגבש אסטרטגיה ולא ניסחף להחלטות פזיזות, נתכנן מראש תרחישים שונים, נדאג לביטוחים מתאימים ונחזיק בתיק השקעות מאוזן ובריא – נוכל לפגוש אותו מוכנים יותר, עם ביטחון ושליטה בעתיד הכלכלי שלנו.